El camino hacia unas finanzas sólidas

El gobierno municipal de Centro, Tabasco que inició su periodo constitucional el 5 de octubre de 2021, se ha caracterizado por ceñirse a las directrices establecidas en el Plan Municipal de Desarrollo 2021-2024, que tiene cinco ejes rectores, entre los cuales el primero es el de Gobierno ordenado, responsable y transparente. Ahí se plantea con claridad que “una tarea prioritaria es fortalecer las finanzas públicas locales”, por lo que una estrategia es “mejorar el sistema de recaudación municipal con la finalidad de fortalecer las finanzas públicas”, y una de sus líneas de acción es “incrementar la recaudación de contribuciones municipales por derechos, productos y aprovechamientos, a fin de conservar finanzas públicas sanas”. Sobre el tema, en el texto que sigue se intentará dar cuenta de lo hecho en los primeros quince meses desde la Dirección de Finanzas.

Ciertamente, hablar de finanzas públicas es referirse al tema de ingresos y egresos. No tiene mucha lógica preguntarse qué pesa más, si los ingresos o los gastos, pues es claro que ambos son como las dos hojas de una tijera. Sin embargo, estas notas se habrán de circunscribir sobre todo a los ingresos, porque esa es la responsabilidad directa de la Dirección de Finanzas.

Relevancia de los ingresos

En el Plan Municipal de Desarrollo hay un enunciado relevante: “la recaudación es la base de las finanzas municipales y del ejercicio de gobierno para garantizar la prestación de los servicios a la ciudadanía del municipio de Centro”. Esta frase es importante porque encierra una concepción: los ingresos son la base del quehacer gubernamental. Hay gobiernos que han contado con recursos cuantiosos que, sin embargo, no lograron convertirlos en grandes transformaciones positivas. Baste tan solo recordar lo que fue México en la época del boom petrolero (de 1978 a 1981): nunca como en esos años los ingresos públicos fueron tan elevados y, no obstante, de cualquier manera los gastos siempre fueron superiores, de forma que el déficit público como proporción del Producto Interno Bruto (PIB) alcanzó a finales de ese periodo la cifra más alta en la historia de las finanzas públicas nacionales hasta esos años (algo parecido ocurrió con el total de exportaciones que año con año creció aceleradamente y, a pesar de ello, nunca pudo igualar al de las importaciones).

También existe el caso contrario, el de gobiernos cuyos ingresos son insuficientes para pagar siquiera sus gastos de operación: a duras penas les alcanza para la nómina y eso siempre con uno que otro sobresalto. En México, para que no haya estos desajustes existe la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios que subraya, en términos generales, que los gastos tendrán que corresponder

al mismo nivel de los ingresos. Ahora debe decirse lo obvio: la Ley ni señala cómo aumentar los ingresos ni cómo tener una mejor estructura del gasto, si bien establece algunos parangones, por ejemplo, a qué y a cuánto debe sujetarse el incremento anual del capítulo 1000, Servicios Personales, del presupuesto de egresos, en el que se consignan los gastos relativos al pago de la nómina.

Así que con todas las excepciones y matices que se quieran introducir en el análisis, siempre se requerirán recursos. En términos de desarrollo económico y social, muchos recursos públicos no son suficientes cuando no se sabe bien qué hacer, aunque también es cierto que sin ellos poco o nada se puede hacer. En consecuencia, dada la claridad de los propósitos, es indispensable concebir a los ingresos como las raíces fuertes, profundas, prominentes y sólidas de un árbol frondoso. Dichas raíces deben ser capaces de sostener un tallo que es el presupuesto, igualmente robusto, firme, amplio y elevado. Ambos, raíz y tallo, harán posible que el árbol no se venga abajo ni con una brizna ni tampoco con un vendaval y, por el contrario, proporcionarán lo necesario para que las ramas, que son las otras áreas de la administración, floreen y brinden sus frutos a la ciudadanía: los bienes y los servicios públicos de la mejor calidad, una calidad que se quiere sea creciente.

Un paréntesis: el difícil principio

Pero antes de hacer hincapié en el asunto de los ingresos conviene un paréntesis para advertir cuál era la situación el 5 de octubre de 2021 cuando inició este gobierno municipal. Uno de los primeros desafíos que enfrentó la nueva administración fue la inexistencia de fondos suficientes que pudieran garantizar el pago de todos los conceptos considerados en el presupuesto de ese año, particularmente lo relativo a las prestaciones de fin de año a que tienen derecho los servidores públicos municipales. El origen de buena parte de ese desequilibrio pudo obedecer, entre otros factores, a una sobreestimación de los ingresos propios, pues en la Ley de Ingresos de 2021 se consignaban 520 millones pesos y el ejercicio terminó con 454.3 millones. Al término del segundo trimestre de 2021 ya era más que evidente que no se alcanzaría ese monto, por lo que, si se hubieran querido evitar problemas para el fin de año, tendrían que haberse ajustado a la baja tanto los ingresos como la parte correspondiente del gasto, pero como no se hizo, se comprometió más gasto sin realmente tener su contrapartida en ingresos, incluso durante el tercer trimestre.

La situación en aquel momento exigía asegurar la disponibilidad de fondos que permitieran cubrir las prestaciones de fin de año de los servidores públicos. Un aguinaldo de 90 días evidentemente demanda que a lo largo del ejercicio se aprovisione de recursos líquidos una parte cada mes. En otras palabras, entre octubre y diciembre de ese año debía erogarse el equivalente a seis meses de sueldos teniendo solamente los ingresos de tres.

La única posibilidad que hubo en ese momento, dada la inexistencia de un apoyo extraordinario de recursos de libre disposición, fue la contratación de un crédito de corto plazo por la cantidad máxima considerada en los ordenamientos legales: hasta el 6 por ciento de la totalidad de los ingresos que originalmente previó la Ley de Ingresos 2021, es decir,

un monto de 180 millones de pesos. La característica de este tipo de créditos es ser “quirografarios”, o sea de corto plazo (es decir, a un plazo no mayor a un año) y “busca hacer frente a las necesidades de recursos transitorias…con base en su reconocida solvencia moral y económica”, de acuerdo a la definición de BBVA Bancomer, lo que se traduce en que no hay por qué ofrecer en garantía las participaciones federales del municipio.

Aunado a esta necesidad se emprendió una ruta con dos componentes estratégicos. Por un lado, incentivar el pago del impuesto predial y de los derechos de agua, especialmente con motivo del llamado “Buen fin” en noviembre, mediante el cual con la aprobación del H. Cabildo se ofrecieron descuentos significativos a los contribuyentes que registraban rezagos en sus pagos, descuentos en conceptos como multas, gastos de ejecución, etcétera.

El hecho fue que con esos incentivos para el pago del predial y del agua, más la contratación del crédito del corto plazo, sumados, por otro lado, al férreo control presupuestal rompiendo la inercia que el gasto venía observando, se pudo concluir 2021 en condiciones manejables y se sentaron las bases para un ejercicio muy diferente.

Antes del inicio del gobierno se tenía el propósito de refinanciar la deuda (de largo plazo) para que el saldo conjunto de los créditos que tenía el municipio se liquidara en un plazo más amplio (hasta 15 años), con lo cual disminuiría el pago mensual del servicio (intereses y capital), lo que a su vez le permitiría a esta administración liberar recursos hasta por un monto aproximado de 180 millones de pesos durante su periodo.

Desde luego que habiendo contratado el crédito de corto plazo por 180 millones y tener que pagarlo con todo e intereses

durante 2022 hacía mucho más apremiante concretar el refinanciamiento de la deuda de largo plazo, lo cual se volvió realidad en el mes de abril.

Con lo dicho, se llama la atención sobre la situación sumamente frágil que en ese entonces tenían las finanzas municipales: sin fondos suficientes, con compromisos de pago ineludibles y entrando a un nuevo ejercicio.

Obligatoriedad impositiva y facilidad administrativa

Para abordar un poco en detalle el tema de ingresos y particularmente tratándose de impuestos, conviene partir de algunas consideraciones. Primero, algo evidente, los impuestos son obligatorios. Tal como recuerda Joseph Stiglitz en su famoso texto sobre La economía del sector público, [esas transferencias] “tienen que ser obligatorias…si no lo fueran, nadie tendría incentivos para contribuir a sufragarlos…”

Adicionalmente, en lo que quizá sea la única obligación explícita existente en la Constitución de los Estados Unidos Mexicanos, la fracción IV del artículo 31 expresa:

“…es obligación de los mexicanos contribuir para los gastos públicos, así de la Federación como del Distrito Federal o del Estado y Municipio en que residan de la manera proporcional y equitativa que dispongan las leyes”.

Constitución de los Estados Unidos Mexicanos, la fracción IV del artículo 31

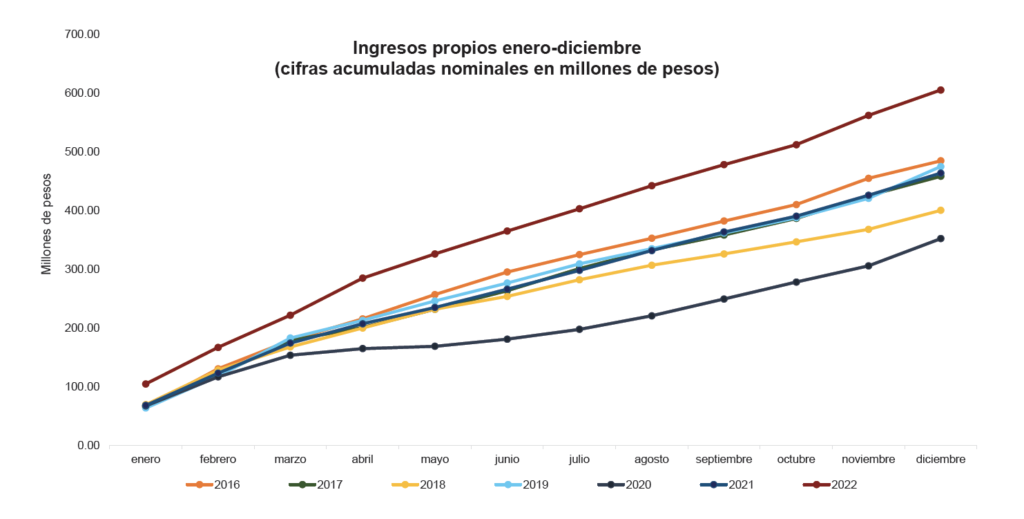

Ante lo imperioso de la situación financiera del inicio de 2022, se pensó en una estrategia de fortalecimiento inmediato de los ingresos. Cuanto antes, lo que se tenía que resolver es que los contribuyentes pudieran pagar a partir del primer día hábil del mes de enero. Normalmente esto ocurría hacia la segunda o tercera semana por los cambios que deben hacerse cada año al sistema de ingresos. Pero además la recaudación de ingresos propios de enero debía ser muy fuerte. Como se sabe, el impuesto predial es la fuente de recursos más importante que tienen los gobiernos municipales y se paga por semestre. Por lo general, los contribuyentes cumplidos en este y en el resto de los municipios del país pagan lo concerniente a todo el año durante el primer trimestre, y dentro de éste, en enero. En años anteriores se ofrecía a los contribuyentes un descuento de 15% en el pago del predial durante el periodo enero-marzo (en términos estrictos no es un descuento, sino que el gobierno municipal cubre un subsidio por el mismo monto que el contribuyente no paga). El cambio que se introdujo para tratar de que el ingreso ocurriera en el primer mes fue ofrecer un descuento mucho más atractivo en enero, es decir, sería del 20%, en febrero el 15% y en marzo el 10%. ¿Qué ocurrió? En enero de 2021 la recaudación de ingresos propios (incluye predial, derechos de agua, impuesto sobre traslado de dominio, entre otros) sumó en números redondos 68 millones, mientras que en 2022 alcanzó los 105 millones de pesos, una cantidad cercana a la quinta parte de lo que estimaba la Ley de Ingresos para todo el año.

Para 2022, y ello quedó plasmado en la Ley de Ingresos, se planteó una estimación de recaudación de ingresos propios de 541 millones de pesos, es decir, un 20% más que el año anterior. Pero más que una estimación, se trataba de una meta, muy ambiciosa, por cierto, pero era la cantidad requerida para soportar el peso del presupuesto de egresos. Pues bien, el año terminó con una recaudación muy superior a la meta y a cualquier estimación, alcanzó los 604.6 millones. Esta cifra representa un incremento de más del 33% respecto al año anterior e incluye el reintegro de 25 millones de pesos de los dos fondos de reserva (uno por cada uno de los dos créditos que habrían de refinanciarse) que se constituyeron como parte de los fideicomisos a que obliga la ley y que se recomienda sean el equivalente a tres meses del monto correspondiente al pago del servicio de la deuda. (Precisamente, gracias al refinanciamiento, la cantidad mensual que ahora se paga es menos de la cuarta parte que antes se erogaba, lo cual permite que el nuevo fondo de reserva se constituya con un monto mucho menor). Cabe agregar que, aún sin contar con el ingreso del reintegro de los extintos fondos, el monto total habría sumado los 575 millones, una cantidad 6% mayor a la estimación para 2022 y casi 28% superior a la de 2021.

La ruta del predial

Como ya se señaló, el impuesto predial (y sus distintos componentes como el rezago, actualizaciones, multas y gastos de ejecución), constituye el principal ingreso entre todos aquellos que recauda directamente el municipio. En este concepto, la recaudación alcanzó los 224.2 millones, cifra mayor en 21% a la registrada en 2021. Este resultado posibilita asimismo captar una cantidad óptima de participaciones, toda vez que es un factor que toma en cuenta la Ley de Coordinación Fiscal y Financiera del Estado de Tabasco para la distribución de las mismas entre los 17 municipios.

Esta alta recaudación ha respondido a tres impulsos. En primer lugar, a un programa de incentivos fiscales pensado ex profeso para cada trimestre (porque no pueden mantenerse de forma permanente) e incluso considerando tres fechas especiales, como son los días de la madre y del padre, así como el llamado “Buen Fin”.

En segundo término, la política de fiscalización ha seguido una estrategia. Se ha trabajado en capacitaciones para los notificadores, se les ha puesto un número determinado de actuaciones para cada día, se han “mapeado” tanto el municipio como la ciudad para que el esfuerzo esté localizado y se ha conminado a los grandes deudores a que estén al corriente en el pago de sus contribuciones. En los últimos meses del año, la recaudación proveniente de aquellos contribuyentes que fueron notificados fue cercana a la mitad del total.

Por último, pero no al último (last but not least), un elemento que no por subjetivo deja de existir, de ser real: los ciudadanos en su papel de contribuyentes confían en la conducta y decisiones de sus autoridades municipales.

Dinámica de otros ingresos

En cuanto a lo captado por concepto del Impuesto sobre Traslado de Dominio también es de destacarse un comportamiento positivo. En 2022 no sólo se registró la cifra más elevada, sino que ésta sumó los 130 millones de pesos, lo que representa un aumento de 28% con respecto al año anterior. En este renglón si bien mucho se avanzó en reducción de tiempo de los trámites, no se puede pasar por alto que la recaudación de este impuesto responde significativamente a la dinámica de la economía local, pues entre más acelerada sea ésta, se presenta mayor actividad de compra-venta inmobiliaria. Por su parte, la dinámica económica en el municipio se ha visto estimulada por la construcción de importantes obras del gobierno federal con relevantes impactos en la zona.

Hay otros dos tipos de ingresos que han procurado las autoridades municipales que son de llamar la atención a la luz de la casi inexistencia de su recaudación en épocas anteriores. Uno es el relativo al Impuesto sobre Espectáculos Públicos. En 2022 se logró captar 3 millones de pesos. En ninguno de los siete años anteriores ingresaron a las arcas municipales más de 600 mil pesos (en el entendido de que en 2020 y 2021 no se pudieron llevar a cabo espectáculos masivos). No es que se trate de grandes cantidades de dinero sino de que se ha hecho cumplir la ley con el cobro de este gravamen.

El otro tipo de ingresos es el de Productos Financieros. Se entiende que gobiernos que bordean el déficit difícilmente pueden obtener este tipo de ingresos, pero, a diferencia de lo que piensan algunos, no es residual, no se generan automáticamente, sino que se deben definir políticas y acciones específicas para potenciarlo. Así, en 2022 se lograron obtener productos financieros por 21.1 millones, esto es, una cifra mayor en 6 veces a la más elevada registrada en alguno de los seis años anteriores. Para este resultado se conjugaron tres factores. Primero, una conveniente calendarización del presupuesto que permitió el pronto pago, evitando con ello la innecesaria acumulación de compromisos de pago; segundo, un adecuado manejo de la liquidez, por ejemplo, acopiando desde el primer mes del año el recurso para cumplir las erogaciones de diciembre; y tercero, en algo no menor, procurando la competencia entre las instituciones bancarias para que los recursos se invirtieran en aquella que ofreciera el mayor rendimiento posible.

¿Están mejor las finanzas de Centro?

La pregunta a responder es si la situación de las finanzas municipales de Centro hoy es mejor que hace quince meses. La respuesta sin duda alguna es sí, definitivamente. No se trata de una afirmación personal. Para ello se puede ver cuál ha sido la evolución de la calificación de las finanzas del municipio.

Las agencias calificadoras son empresas que se dedican a evaluar qué tan riesgoso es proporcionar crédito a alguna entidad, ya sea empresa o gobierno y por tanto qué tan probable es el impago. Si una empresa o las finanzas de un gobierno no están bien, la calificación es baja y, consecuentemente el riesgo de prestarles es alto: entonces las tasas de interés a cobrar serán elevadas. Pero hoy en día, sea que un gobierno municipal o estatal vaya a contratar créditos o no, la calificación es un indicador de la salud financiera de dicha entidad.

Hay que referirse a dos calificaciones, de dos de las agencias más grandes y prestigiosas a nivel mundial, a la de Fitch Ratings y a la de Moody’s Local. La primera analiza la información hasta el primer trimestre del año pasado, en tanto la segunda lo hace hasta noviembre de 2022.

Si bien Fitch mantuvo la calificación (en su escala) de A-(mex), cambió la perspectiva de estable a negativa. El problema principal que advirtió la calificadora era que los ingresos operativos entre 2017 y 2021 estuvieron por debajo del gasto operativo, es decir, una tendencia manifiesta al déficit. Esto condujo a que “la presión de liquidez que ha reportado la entidad se ha reflejado en el uso recurrente de créditos de corto plazo y cercanos al límite máximo permitido”.

Fitch señalaba que “como consecuencia de las acciones emprendidas por la administración actual, al avance al mes de marzo de 2022, se aprecia una mejoría en la generación de ingresos no solo propios sino también de origen federal”. Sin embargo, expresaba que, “si bien la administración actual no contempla contratar deuda adicional de corto plazo, la agencia proyecta que, de repetirse, como en 2021, la dinámica del gasto por arriba de la del ingreso durante 2022, la recurrencia en la contratación de este tipo de financiamiento podría presentarse nuevamente”. En buen español, Fitch, a la luz de las dinámicas contrastantes del ingreso y del gasto, pese a lo declarado por las autoridades municipales, consideraba que en 2022 se llegaría como en otros ejercicios a la contratación de créditos para poder finalizar el año. Así, a pesar del cambio significativo en las políticas municipales de ingresos y gastos, la calificadora manifestaba: “se considera deuda adicional de corto plazo por MXN120 millones en 2022 y MXN 60 millones en 2023”. En otras palabras, advertía que finalmente se contrataría crédito, aunque en montos decrecientes, lo cual estuvo lejos de suceder.

Ese panorama no muy halagüeño que Fitch alertaba cuando emitió su calificación venía mejorando. Sin embargo, dicho panorama hacia el final del ejercicio se mostró claramente favorable, lo cual se evidenciaría con la calificación de Moody’s. En efecto, Moody’s en su escala mantuvo la calificación (BBB. mx) con perspectiva estable. (Vale la pena señalar que cada agencia calificadora tiene su propia escala). Moody’s percibe dos grandes retos: uno, los déficit operativo y financiero (gastos mayores a los ingresos) y, dos, por lo tanto, el uso frecuente de deuda de corto plazo. Al mismo tiempo reconoce dos fortalezas: la mejora en la recaudación de ingresos propios y el bajo nivel de endeudamiento.

De hecho, Moody’s mantiene la perspectiva estable porque con ello refleja la recuperación en la recaudación de ingresos propios obtenida bajo la presente administración municipal; de hecho, reconoce que la “mejora en la recaudación local del municipio es un factor clave para el fortalecimiento de sus ingresos y de su flexibilidad financiera”. Y es de hacer notar que contrario a los últimos ejercicios, para 2022 y 2023, Moody’s estima que las finanzas municipales registren superávit tanto operativo como financiero. Incluso, si estos superávit se fortalecieran de manera continua y consistente tal que hubiera un aumento en la posición de liquidez mayor a la esperada, la calificación podría mejorar.

Cual Perogrullo, puede decirse que tener finanzas públicas sanas (bajos niveles de endeudamiento y un ingreso fuerte no menor al gasto, pero no cualquier gasto, sino uno con una estructura que privilegia la inversión), no engendra por sí mismo ni mecánicamente mejores bienes y servicios públicos municipales en beneficio de la ciudadanía. Sin embargo, de forma categórica se afirma que no se puede aspirar a esos bienes y servicios ni en el mediano ni en el largo plazo (y quién sabe si en el corto), si no es contando con esa base sólida que son las finanzas sanas. Y aunque constitucionalmente la causalidad va del gasto al ingreso (eso significa “contribuir para el sostenimiento de los gastos públicos”, esto es, se define la necesidad de un monto de gasto y sobre ella se considerarán los ingresos), lo cierto es que, en su concepción más amplia, sin ingresos no hay gobierno.

Actualmente se desempeña como director de Finanzas del Municipio de Centro, Tabasco. Economista egresado de la Universidad Nacional Autónoma de México, cuenta con estudios de Maestría en Docencia Económica por la misma UNAM. Ha sido secretario de Finanzas de Tabasco en tres diferentes administraciones, además de diputado local.

fcalzada@villahermosa.gob.mx

{kind=link}